Документы компании

Свидетельство о членстве в СРО ААС

Аудиторская организация — коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов.

Статья 3 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»

Свидетельство о членстве в СРО АПР

Выписка из реестра аудиторов

Коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов, членом которой такая организация является.

Статья 3 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»

Дата внесения сведений об аудиторской организации в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов – 14 ноября 2016 года за основным регистрационным номером записи 11606056514.

Лицензия

С 1 января 2010 года лицензирование аудиторской деятельности прекращено и введено саморегулирование.

С 14 апреля 2022 г. Министерство финансов Российской Федерации прекратило ведение контрольного экземпляра реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов.

По вопросам реестра аудиторов и аудиторских организаций, в частности, для получения сведений об отдельных аудиторах и аудиторских организациях, необходимо обращаться в Саморегулируемую организацию аудиторов Ассоциацию «Содружество».

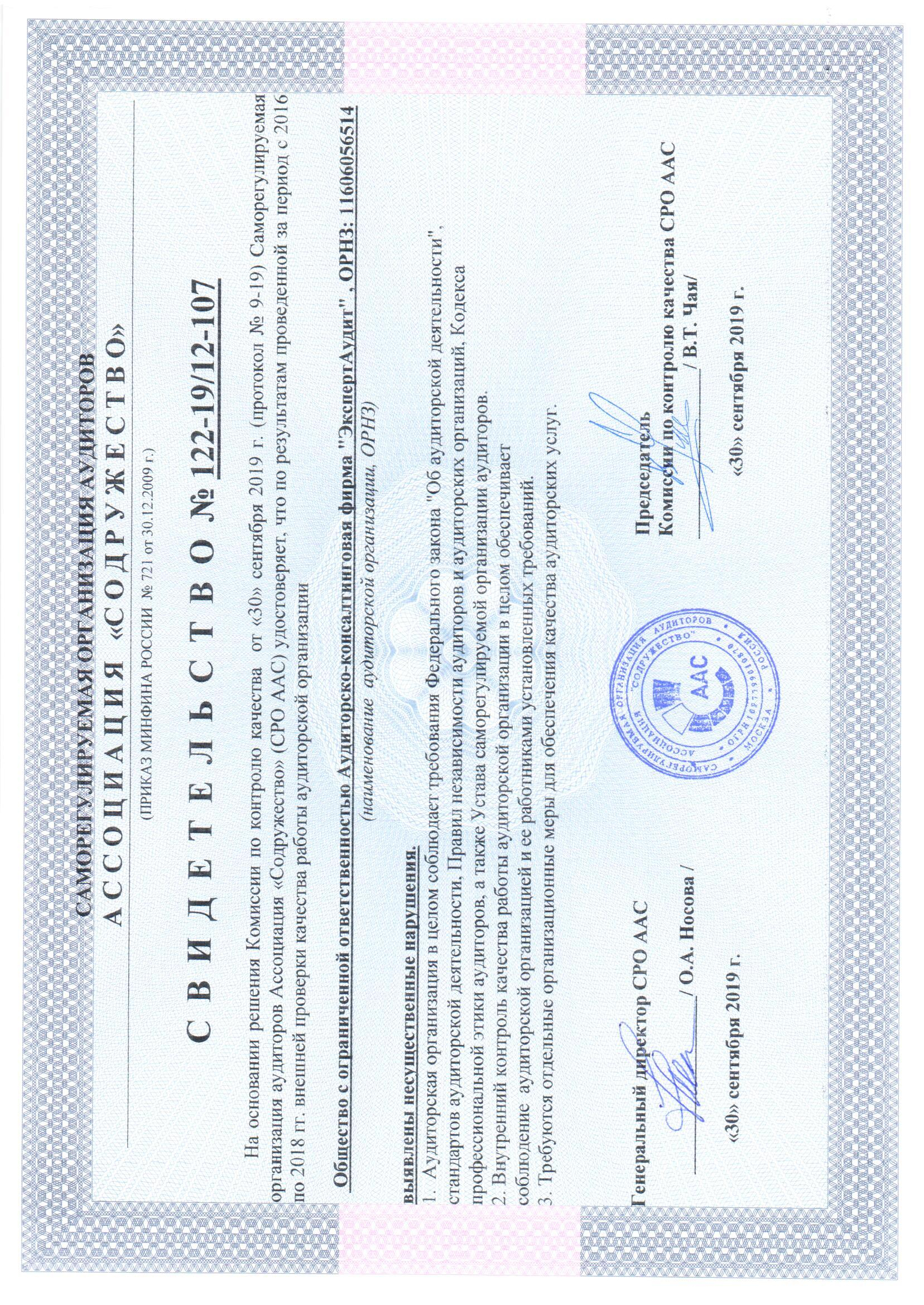

Заключение по ВККР за 2019 год

Аудиторская организация и аудиторы обязаны проходить внешний контроль качества работы, предметом которого является соблюдение требований Федерального закона об аудиторской деятельности, Международных стандартов аудиторской деятельности, Правил независимости аудиторов и аудиторских организаций, Кодекса профессиональной этики аудиторов.

Плановая внешняя проверка качества работы аудиторской организации осуществляется СРО аудиторов регулярно (не реже одного раза в пять лет).

Статья 10 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»

Заключение по ВККР за 2016 год

Аудиторская организация и аудиторы обязаны проходить внешний контроль качества работы, предметом которого является соблюдение требований Федерального закона об аудиторской деятельности, Международных стандартов аудиторской деятельности, Правил независимости аудиторов и аудиторских организаций, Кодекса профессиональной этики аудиторов.

Плановая внешняя проверка качества работы аудиторской организации осуществляется СРО аудиторов регулярно (не реже одного раза в пять лет).

Статья 10 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»

Заключение по ВККР за 2011 год

Аудиторская организация и аудиторы обязаны проходить внешний контроль качества работы, предметом которого является соблюдение требований Федерального закона об аудиторской деятельности, Международных стандартов аудиторской деятельности, Правил независимости аудиторов и аудиторских организаций, Кодекса профессиональной этики аудиторов.

Плановая внешняя проверка качества работы аудиторской организации осуществляется СРО аудиторов регулярно (не реже одного раза в пять лет).

Статья 10 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»

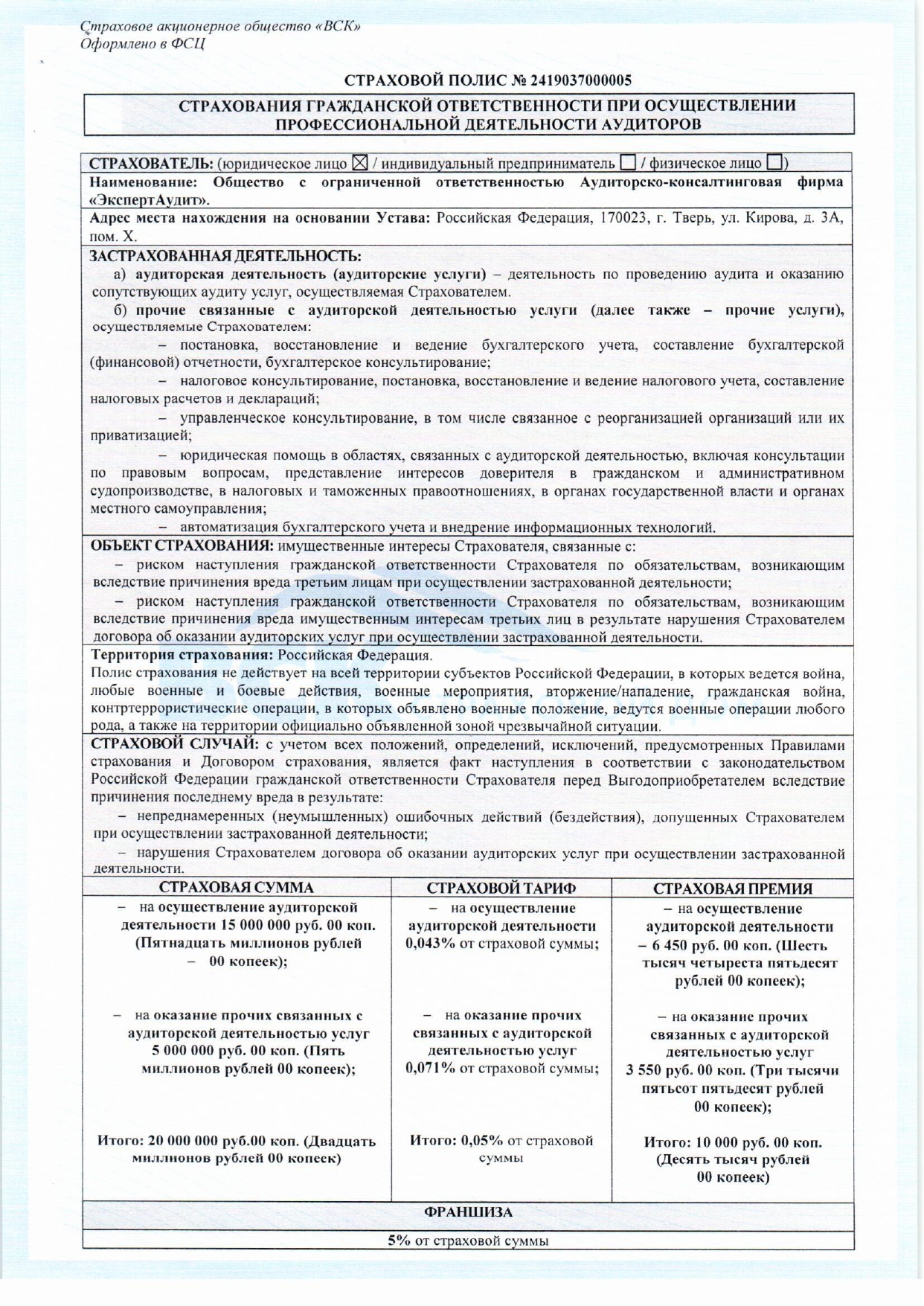

Страховой полис за 2024 год

При оказании аудиторских услуг аудиторская организация вправе страховать ответственность за нарушение договора оказания аудиторских услуг и (или) ответственность за причинение вреда имуществу других лиц в результате осуществления аудиторской деятельности.

Статья 13 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»

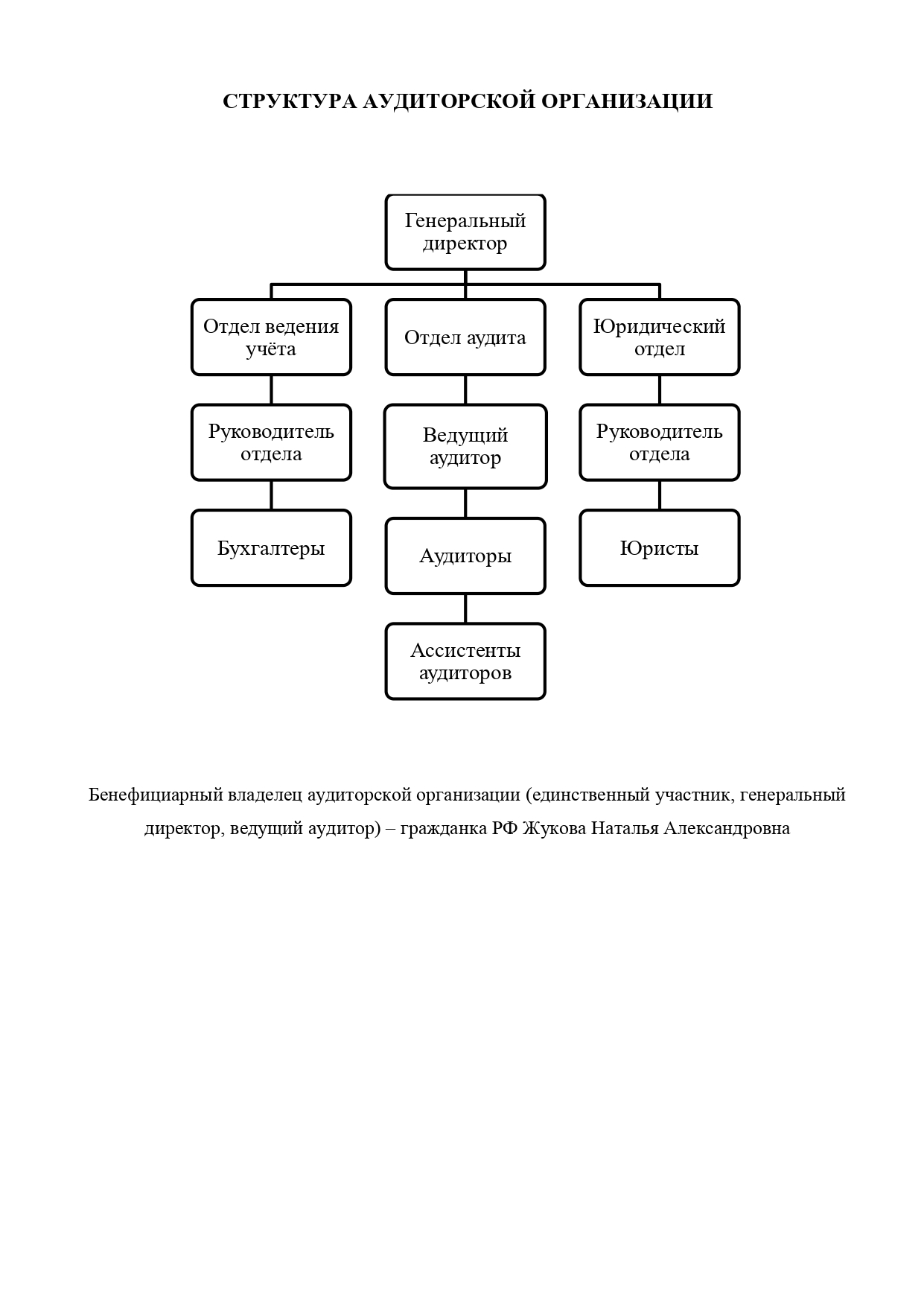

СТРУКТУРА аудиторской организации